仕訳・勘定科目のことなら、仕訳 勘定科目.com 勘定科目,仕訳の検索ができます。

顧問料不要の三輪税理士事務所

仕訳 勘定科目.comは、仕訳 勘定科目の検索ができるホームページです。

勘定科目ごとの税務上の取り扱いも掲載していますので、法人税・消費税について分からなくなっ た時も勘定科目一覧から検索して参考にしてください。

勘定科目ごとの税務上の取り扱いも掲載していますので、法人税・消費税について分からなくなっ た時も勘定科目一覧から検索して参考にしてください。

|

|

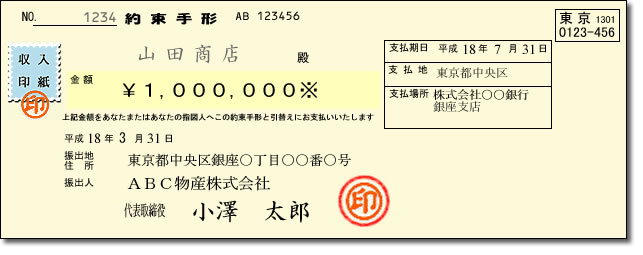

| 科目の名前 | 手形売却損 |

||||

| 科目の説明 | 手形売却損とは、手形割引を実施した際、手形の満期日までの利息相当額が差引かれる。 この利息相当額を割引料といい手形売却損で処理する。 |

||||

| 表示される場所 | 営業外費用 | ||||

| 計上時期 | 手形の割引を実施したとき | ||||

注意点

|

割引に出した手形が支払期日にきちんと支払われれば問題はありませんが、割引に出した手形が不渡りになった場合、銀行は裏書人である手形割引人に手形金の支払いを請求してきます。 さらに、銀行は、割引依頼人との間で結ばれた銀行取引約定書に基づき、割引依頼人に倒産の不安が生じた場合、あるいは倒産した場合、割り引いた手形の支払い期日前であってもその手形の買戻しを請求してきますので、とりあえずは、不渡りの心配のない手形を割引に出すことが必要であります。 |

||||

| 税務上の 取り扱い |

割引した手形は、貸倒引当金の設定の対象となります。 |

||||

| 消費税の区分 | 非課税仕入となります。 |

||||

| その他 | |||||

| 仕訳例 |

|

||||